AS 10 MAIORES CONSTRUTORAS DO BRASIL: ANÁLISE FUNDAMENTALISTA, ESTRATÉGIA E O PARALELO COM A DESVALORIZAÇÃO DO REAL

- daniloribas

- 8 de mai.

- 7 min de leitura

Um estudo profundo sobre eficiência operacional, proteção de capital e as sacadas que definem o topo do mercado imobiliário em 2026

O mercado imobiliário brasileiro em 2026 apresenta um paradoxo fascinante que desafia as teorias econômicas convencionais. Após meses de pesquisa e um estudo profundo realizado nas dez maiores construtoras do país, emergiu um cenário de "dois Brasis" dentro do mesmo setor. De um lado, empresas que parecem ter decifrado o código da lucratividade em tempos de crise; do outro, gigantes que lutam para manter as margens acima da linha d'água. O cenário é o mesmo para todas: uma taxa Selic resiliente em 14,5% no período, uma inflação acumulada de 4,89% e um ambiente político de incertezas. No entanto, os resultados são diametralmente opostos.

Como é possível que, sob as mesmas condições macroeconômicas, a Cury (CURY3) entregue um Retorno sobre o Patrimônio Líquido (ROE) superior a 40%, enquanto players tradicionais como a Cyrela (CYRE3) lutam para manter 15%? A resposta não reside na sorte, nem meramente no acesso ao crédito, mas em uma execução estratégica cirúrgica que separa os vencedores dos sobreviventes. Este artigo não é apenas uma análise de balanços; é um mergulho nas entranhas da operação dessas companhias para revelar as "sacadas" que permitem a algumas crescerem de forma exponencial enquanto o Real derrete.

A promessa deste estudo é clara: desmistificar a ideia de que o setor imobiliário é um bloco monolítico que sobe ou desce com os juros. Vamos demonstrar como a industrialização de processos, o domínio regional e a velocidade de giro de estoque tornaram-se as verdadeiras moedas de troca em um país onde o dinheiro perde valor a cada segundo. Ao final desta leitura, você terá em mãos o mapa estratégico que define quem dominará o cenário construtivo brasileiro na próxima década e quem será engolido pela ineficiência operacional.

Investidores, empreendedores e executivos do setor precisam entender que o jogo mudou. Não se trata mais apenas de construir e vender; trata-se de gerir ativos reais em uma economia de paridade de risco distorcida. Este estudo revela que a eficiência não é mais um diferencial competitivo, mas uma condição de existência. Para dar luz ao estudo vamos utilizar os critérios de Benjamin Graham, adaptada para a realidade brutal do Brasil de 2026.

O CENÁRIO MACROECONÔMICO

O contexto econômico atual exige uma análise fria. Com a Selic fixada em 14,5%, o custo de oportunidade para o investidor é altíssimo, o que pressiona as construtoras a entregarem retornos excepcionais para justificarem o risco. A inflação de 4,89%, embora pareça controlada, esconde uma pressão severa nos custos de insumos básicos como aço e cimento, que sofrem com a volatilidade global. O PIB, projetado entre 1,6% e 1,9%, indica um crescimento anêmico, forçando as empresas a buscarem eficiência interna em vez de contarem apenas com a expansão do mercado.

O ponto mais crítico, contudo, é a desvalorização do Real. Desde o Plano Real em 1994, a moeda brasileira perdeu aproximadamente 87% de seu poder de compra. Isso significa que o que se comprava com R$ 100,00 em 1995, hoje exige quase R$ 800,00. Para uma construtora, esse fenômeno é devastador se não houver crescimento em VALOR REAL. Se uma empresa cresce seu faturamento em 10% ao ano, mas a moeda desvaloriza na mesma proporção, ela está, na verdade, estagnada.

ANÁLISE FUNDAMENTALISTA — CRITÉRIOS DE BENJAMIN GRAHAM

Para avaliar a solidez dessas gigantes, aplicamos seis critérios adaptados de Benjamin Graham, o pai do investimento em valor. Graham defendia que uma empresa segura deve possuir: (1) Tamanho adequado, (2) Situação financeira forte (Liquidez Corrente > 2), (3) Estabilidade de lucros nos últimos 10 anos, (4) Histórico de dividendos, (5) Crescimento de lucros e (6) P/L moderado. No setor de construção, esses critérios revelam quem está operando com margem de segurança e quem está excessivamente alavancado.

OS DIFERENCIAIS ESTRATÉGICOS

A análise dos números é apenas a superfície. O que realmente importa é o "Moat" (fosso competitivo) que cada uma dessas empresas construiu para se proteger da volatilidade brasileira.

CURY: O Triunfo da Velocidade

A grande sacada da Cury foi entender que, em um cenário de juros altos, o tempo é o maior inimigo do lucro. Ao focar em terrenos menores e ciclos de obra ultra-rápidos, a empresa consegue repassar o financiamento para o banco quase imediatamente após o lançamento. Isso gera um ROE de 42,1%, o maior do setor. Eles não constroem apenas prédios; eles gerem fluxo de caixa com precisão militar.

TENDA: A Fábrica de Morar

A Tenda apostou tudo na industrialização. Ao utilizar formas de alumínio e paredes de concreto em escala industrial, eles reduziram o custo de construção em 30% comparado à alvenaria tradicional. Embora o balanço ainda sofra com a alavancagem passada, a eficiência operacional atual é um benchmark para o segmento de baixa renda.

MOURA DUBEUX: Soberania Regional

Enquanto as gigantes de São Paulo brigam por cada metro quadrado na Faria Lima, a Moura Dubeux consolidou-se como a monopolista do Nordeste. Com um crescimento de 121% nos últimos anos, ela aproveita a falta de concorrência de peso na região para manter margens saudáveis e um landbank invejável nas capitais nordestinas.

CYRELA: A Grife dos Ativos Reais

A Cyrela joga o jogo do longo prazo. Sua estratégia baseia-se no acúmulo de terrenos premium. Em 2026, possuir um terreno na Vila Nova Conceição ou no Leblon é como possuir ouro físico. Mesmo com vendas mais lentas devido aos juros, a valorização dos ativos garante um lucro resiliente de +37%.

DIRECIONAL: A Força da Escala

Com 5,6 milhões de m² em ativos sob gestão, a Direcional utiliza sua escala para esmagar os custos de fornecedores. Sua diversificação geográfica permite que ela saia de mercados saturados e foque onde o subsídio governamental está mais forte, mantendo uma estabilidade rara para o setor.

PLANO & PLANO: Eficiência Local

A Plano & Plano é a prova de que "menos é mais". Ao focar exclusivamente na região metropolitana de São Paulo, eles eliminaram os custos logísticos de uma operação nacional. Sua estrutura enxuta permite custos 30% menores que a média do mercado.

MRV: O Gigante em Transformação

A maior construtora da América Latina enfrenta o desafio do tamanho. Presente em 160 cidades, a MRV tenta agora pivotar para modelos de locação (Luggo) e expansão nos EUA (Resia) para compensar a compressão de margens no Brasil. É uma aposta de alto risco e alto retorno.

HELBOR E TECNISA: A Armadilha da Falta de Foco

Ambas sofrem do mesmo mal: falta de um diferencial claro. Sem a escala da MRV, a velocidade da Cury ou o luxo da JHSF, elas ficaram presas em um "meio de campo" perigoso, com dívidas altas e projetos que não performam no ritmo necessário para vencer a Selic de 14,5%.

JHSF: O Ecossistema do Luxo

A JHSF não vende apenas apartamentos; vende acesso ao ecossistema Fasano. Com um retorno de 68% em 2026, a empresa provou que o ultra-premium é imune à crise. Seus clientes não dependem de financiamento bancário, o que torna a operação blindada contra a Selic.

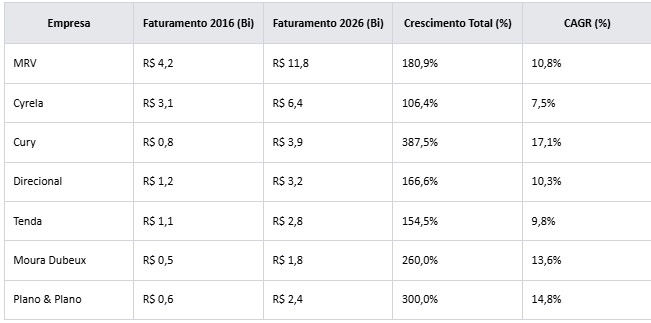

CRESCIMENTO NOS ÚLTIMOS 10 ANOS (2016-2026)

Para entender a trajetória, analisamos o faturamento e a Taxa de Crescimento Anual Composto (CAGR). O crescimento nominal, no entanto, deve ser lido com cautela devido à inflação do período.

Análise: A Cury e a Plano & Plano são as "estrelas" do crescimento, com CAGRs de dois dígitos sustentados por eficiência operacional. A MRV cresceu em volume, mas sacrificou margens, enquanto a Cyrela optou por um crescimento mais conservador, preservando o valor dos ativos.

O PARALELO: REAL DESVALORIZADO vs CRESCIMENTO

Neste item vemos a "Ilusão do Dinheiro". Se o Real perdeu 87% de seu valor desde 1995 e cerca de 65% nos últimos 10 anos frente ao dólar, o crescimento nominal das construtoras precisa ser descontado dessa realidade. Um faturamento de R$ 1 bilhão em 2016 tinha um poder de compra internacional e de insumos muito superior a R$ 1 bilhão em 2026.

As vencedoras (Cury, Direcional) entenderam que precisavam repassar a inflação de custos imediatamente para o preço final, mantendo a margem bruta. As perdedoras tentaram absorver os custos para não perder volume de vendas, resultando em uma erosão catastrófica do patrimônio líquido em termos reais. O paradoxo é cruel: muitas construtoras que comemoram recordes de faturamento em Reais estão, na verdade, menores do que eram há uma década quando convertidas para uma moeda forte ou para o Índice Nacional de Custo da Construção (INCC).

POSICIONAMENTO ESTRATÉGICO, MATRIZ DE RISCO/RETORNO

Classificamos as empresas em três categorias para orientar o posicionamento estratégico e de investimento:

Conservadoras (Baixo Risco / Retorno Consistente): Cury e Direcional. Possuem balanços sólidos, baixa dívida e operam em segmentos com demanda resiliente (baixa renda com subsídio).

Cíclicas (Médio Risco / Alto Retorno em Ciclos de Alta): Cyrela e Moura Dubeux. Dependem mais da queda dos juros para destravar valor, mas possuem ativos de altíssima qualidade.

Especulativas (Alto Risco / Recuperação Incerta): Tenda, Helbor e Tecnisa. Estão em processo de reestruturação ou possuem alavancagem que pode se tornar insustentável se a Selic não cair em breve.

QUANDO TUDO MUDA

O "ponto de virada" para estas empresas ocorreu quando elas abandonaram o modelo genérico de construção. Para a Cury, foi em 2018, ao focar no giro de caixa. Para a Tenda, foi a decisão radical pela industrialização total. O próximo grande ponto de virada para o setor será a queda da Selic para o patamar de 10%, prevista para o final de 2027. Quando isso ocorrer, as empresas que mantiveram seus landbanks (Cyrela, Moura Dubeux) verão uma explosão de valorização, enquanto as operacionais (Cury, Plano & Plano) ganharão ainda mais velocidade.

A GRANDE SACADA

A lição final deste estudo é clara: enquanto você tenta fazer tudo, o mercado premia quem faz UMA coisa bem feita. A especialização e a eficiência operacional são as únicas defesas reais contra uma moeda que derrete e juros que asfixiam. Oportunidades claras residem em empresas como Cury e Moura Dubeux, que dominam seus nichos com maestria. Por outro lado, o investidor e o empreendedor devem evitar empresas sem clareza estratégica, que se tornam meras reféns do cenário macroeconômico.

O futuro pertence aos que constroem com dados, industrializam processos e protegem seu capital em ativos reais de alta liquidez. O Real pode continuar perdendo valor, mas o valor de um negócio bem gerido é universal.

Comentários